05. März 2020

Zur Rose: Besorgte Verbraucher „plündern“ Apotheken

Derzeit hamstern Deutsche nicht nur Lebensmittel, Toilettenpapier und andere Artikel des täglichen Bedarfs, sondern auch verschreibungsfreie Grippepräparate oder Desinfektionsmittel. So berichtete der Branchendienst apotheke adhoc, dass der Online-Absatz bei Grippemitteln im Vergleich zum Vorjahr um 133 % gestiegen ist. Analgetika (Schmerzmittel) wie etwa Paracetamol oder Ibuprofen schafften ein Absatzwachstum in Höhe von 138 %.

In der Warengruppe der Nahrungsergänzungsmittel explodierte der Absatz ebenfalls. Hier steht auf Jahressicht ein Wachstum von 326 % für die Online-Apotheken der Zur Rose zu Buche. Zum Vergleich: Zuvor lag die jährliche Wachstumsrate für diese Ergänzungsmittel bei ungefähr 26 %. Ferner wurden Desinfektionsmittel in rauen Mengen nachgefragt, sodass die gängigen Marken in vielen Online-Apotheken nun ausverkauft sind.

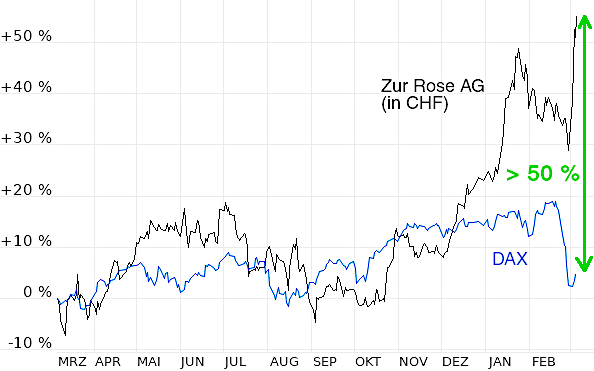

Von diesem Kaufrausch profitiert in besonderem Maße der Marktführer DocMorris, der zum Schweizer Apotheken-Dienstleister Zur Rose gehört. Folglich rückte die Aktie auf Wochensicht um fast 12 % vor. Damit konnte sich der Schweizer Nebenwert bisher der Korrektur vollständig entziehen. Solche Aktien sind in diesen Zeiten für uns natürlich besonders wertvoll. Betrachten Sie hierzu bitte auch den beigefügten Chart, wo ich die Aktie einmal gegen den DAX gestellt habe.

Unterdessen befasste sich mein Kollege Daniel Grigat vom Investmenthaus Mainfirst in einer Studie mit einer denkbaren Fusion der beiden Marktführer im Online-Apothekenversand. Ein Zusammenschluss der Zur Rose mit der deutschen Shop Apotheke bezeichnete Grigat als eine reizvolle Option mit weiteren Kostenvorteilen und nochmals verbessertem Wertschöpfungspotenzial für beide Seiten. Ganz unabhängig von dieser Perspektive hob der MainFirst-Analyst das Kursziel für Zur Rose von 159 auf 291 Schweizer Franken an.

Es freut mich, dass mein Kollege Grigat mit seiner Arbeit unsere Aktie noch zusätzlich anschiebt. Gleichwohl sehe ich derzeit keine Indizien für eine bevorstehende Verschmelzung der beiden Großapotheken. Der Online-Markt ist groß und bis jetzt nur teilweise erschlossen. Das ist üblicherweise nicht der Zeitpunkt, in dem sich Unternehmen zusammenschließen.

Völlig unplausibel ist diese Idee langfristig betrachtet gleichwohl nicht. Die beiden Pioniere des Online-Medikamentenversands sind sich fast schon „freundschaftlich“ zugetan und kooperieren etwa in der Marktforschung oder bei der wichtigen Lobbyarbeit in Brüssel und Berlin. Außerdem wissen beide Seiten, dass man für die bevorstehende Einführung des elektronischen Rezeptes in Deutschland und für die weitere Erschließung des europäischen Marktes richtig Geld braucht. Da kann es irgendwann natürlich Sinn machen, die Feuerkraft beider Unternehmen zusammenzufassen.

Ich bestätige meine Kaufempfehlung für die Aktie und hebe das Kauflimit von 120 auf 131 Schweizer Franken. Derzeit notiert die Aktie zwar schon bei 134 Schweizer Franken. Nach dem starken Kursanstieg der letzten Tage rechne ich allerdings nächstens mit einer kleinen Konsolidierung der Aktie.

Zur Rose schlägt DAX um Längen

Empfehlung: kaufen bis 131,00 CHF

Börsenplatz: Zürich