Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Zunächst wende ich mich an die Neuleser unter Ihnen: In den Premium Chancen arbeiten wir oft antizyklisch. Für unsere Anlagepraxis bedeutet dies Folgendes: Geht eine Aktie durch die Decke, werden wir im Rahmen eines Teilverkaufs Gewinne realisieren. So werden wir möglicherweise nächstens einmal bei der Aktie der Gerresheimer erste Gewinne festmachen.

So kaufen Sie EPAM:

| WKN / ISIN: | A1JS9Q / US29414B1044 |

| Börsenplatz: | NYSE |

| Kauflimit: | kaufen bis 218,00 USD |

| Gewichtung: | 5 % |

| Depot: | NextGeneration |

Umgekehrt gilt: Schwächelt eine Aktie, fassen wir nach, um den Einstandskurs zu verbilligen. Der sinnvolle Nachkauf setzt natürlich immer voraus, dass wir oder ich unverändert von der Aktie überzeugt sind. Genau diese Konstellation sehe ich nun bei der Aktie des IT-Dienstleisters EPAM Systems.

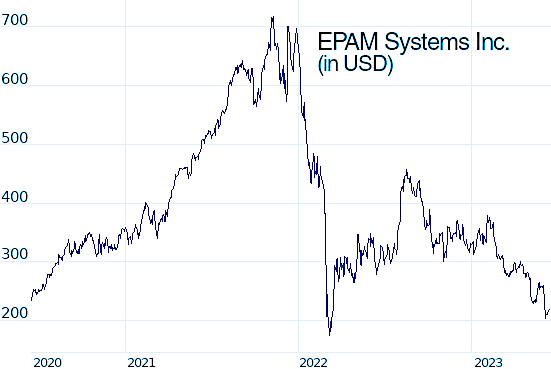

Ich blicke nochmals kurz zurück und zitiere aus der Erstempfehlung der Aktie (November 2022): 2012 feiert EPAM in New York einen eher unspektakulären Börsengang. Anschließend steigt die Aktie um rund 6.000 %. Sie entwickelt sich in diesem Zeitraum ungefähr dreimal stärker als die Amazon-Aktie und sechsmal besser als Apple. Ende 2021 wird das Unternehmen belohnt und rückt in den S&P 500 auf.

Dann kommen am 24. Februar die Russen in die Ukraine, und EPAM wird in seinen Grundfesten erschüttert. Bereits am 28. Februar setzt das US-Unternehmen eine Gewinnwarnung ab und kassiert alle Prognosen für das Geschäftsjahr 2022. Der Inhalt der Gewinnwarnung ist brisant.

Das Unternehmen rechnet vor, dass man zum Jahresende 2021 weltweit exakt 52.617 Mitarbeiter auf den Lohnlisten führt. Davon sitzen 9.416 in Weißrussland, 8.933 in Russland und 12.389 an den ukrainischen Standorten Kiew, Charkiw und Lemberg. Per saldo sitzen 58 % der EPAM-Programmierer in der neuen Problemregion dieser Welt.

Ukrainekrieg kein Belastungsfaktor mehr – Bewertung günstig

Dieser „Ukraine-Effekt“ ist mittlerweile für das US-Unternehmen kein echter Faktor mehr. Man hat die Standorte in Osteuropa massiv eingeschrumpft und stattdessen Personal in Ungarn, Polen oder etwa Kasachstan aufgebaut. Der Kompetenz- und Personalverlust im Unternehmen hält sich in engen Grenzen, da man vor allem die ukrainischen Programmierer evakuieren konnte.

Für mich war das damals ein gutes Kaufargument. Zumal das Unternehmen 2022 trotz aller Widrigkeiten immer noch einen schönen Gewinn pro Aktie in Höhe von 7,09 USD ausgewiesen hat (-13 %). Leider habe ich damals meine Rechnung ohne die Konjunktur gemacht. So wird EPAM Systems in diesem Jahr nur geringfügiges Gewinnwachstum von rund 5 % schaffen.

Man ist also zunächst vom starken Kurs der Vergangenheit abgekommen. Zur Verdeutlichung: Zwischen 2018 und 2019 konnte EPAM den Nettogewinn pro Aktie fast verdoppeln. Stand heute wird das US-Unternehmen an diesen Erfolg erst wieder 2024 und 2025 anknüpfen.

Die Katze ist allerdings nun aus dem Sack: Im Februar 2022 hat man aufgrund des Ukrainekriegs eine erste Gewinnwarnung abgesetzt. Zuletzt hat man eine weitere nachgeschoben, da sich die EPAM-Kunden – vorwiegend Großunternehmen aus den bekannten Standard-Indizes – vor allem mit Neuaufträgen zurückhalten.

Folglich notiert die US-Aktie gegenwärtig nur unwesentlich über dem Kursniveau, das sich nach Ausbruch des Ukrainekriegs gebildet hatte. Vom Allzeithoch – 700 USD Ende 2021 – ist die Aktie meilenweit entfernt. Dabei, ich wiederhole mich, ist der Gewinn pro Aktie nur um rund 13 % zurückkommen.

Nun finden wir ergo eine fundamental günstig bewertete Aktie vor. Einige Zahlen: Zeitweise wurde die Aktie mit einem Kurs-Gewinn-Verhältnis (KGV) von 80 bewertet. Selbst wenn ich diese Extrembewertung wegschneide, ergibt sich – vor dem Krieg – ein durchschnittliches KGV von rund 46. Aktuell kommt die EPAM-Aktie nur noch auf rund 30.

EPAM Systems Inc. in USD:

IT-Dienstleister sind Profiteure der Künstlichen Intelligenz

Grundsätzlich bin ich von der Expertise oder dem Geschäftsmodell des Unternehmens uneingeschränkt überzeugt. Man kann den EPAMern den Krieg nicht ankreiden, und auch die laufende Konjunkturabkühlung ist ein externer Faktor, der über die Qualität des Unternehmens nichts aussagt.

Tatsache ist, der IT-Dienstleister gehört zu den besonders innovativen Unternehmen seiner Branche. Das war in der Vergangenheit so und wird auch weiterhin so bleiben. Dabei wird EPAM in besonderer Weise vom Trend Künstliche Intelligenz profitieren. Typisch für einen IT-Dienstleister ist dabei, dass man die Kernsoftware – aktuell etwa ChatGPT – nicht selbst entwickelt. Stattdessen greift man auf (fremde) Kernsoftware zurück und passt diese auf die Bedürfnisse des individuellen Kunden an.

Also schreibe ich Ihnen jetzt nicht, dass EPAM die nächste KI-Aktie sein wird, die die Börsianer jetzt gleich in der nächsten Woche über das Parkett jagen werden. Sondern: KI ermöglicht dem IT-Dienstleister die Abwicklung der Aufträge mit geringerem Aufwand und zu günstigeren Kosten. Diese Kraft wird für die Unternehmen der Branche ab jetzt wirken. Davon werden wir als Investoren profitieren.

Für die Bestandsleser: Satteln Sie bitte in der Aktie der EPAM Systems nach! Ich selbst werde die Position im NextGeneration-Depot exakt verdoppeln, um den Einstandskurs spürbar abzusenken. Kaufen Sie in New York zu Kursen bis 218 USD nach! Handeln Sie bevorzugt über einen deutschen Börsenplatz, dann definieren Sie das Kauflimit bei umgerechnet 202 Euro.

Sie sind Neuleser? Dann steigen Sie jetzt zu einem stark vergünstigten Kurs ein. Nutzen Sie dafür bitte die zuvor genannten Kauflimits! Als Gewichtung schlage ich Ihnen 5 % Ihres Risikodepotanteils vor. Also jenen Anteil im Gesamtdepot, den Sie für die Empfehlungen des NextGeneration-Depots reserviert haben.

Schätzungen zu EPAM Systems:

| Jahr | 2022 | 2023e | 2024e | 2025e |

| Gewinn je Aktie in USD: |

7,09 | 7,40 | 9,05 | 11,80 |

| Gewinnwachstum in %: | -13,0 | +4,4 | +22,3 | +30,4 |

| Umsatz in Mrd. USD: | 4,83 | 4,69 | 5,16 | 6,31 |

| Umsatzwachstum in %: | +28,5 | -2,9 | +10,0 | +22,3 |